第六十八家太平洋(云南)

太平洋,股票代码601099

=============================

发行价:8.0元 (2007年12月28日)

最新股价:4.18元 (2026年2月6日)

市值:284.92亿元

2025年以来涨跌幅:-1.88%

技术面研究

一、公司基本情况

太平洋证券股份有限公司(股票代码:601099)是一家全国性综合类证券公司,成立于2004年1月6日,注册资本68.16亿元,注册地位于云南省昆明市北京路926号同德广场写字楼。公司法定代表人为傅帆,现任董事长为郑亚南。

公司拥有完整的证券业务牌照,经营范围包括:证券经纪、证券投资咨询、与证券交易及投资活动有关的财务顾问、证券自营、证券承销与保荐、证券资产管理、证券投资基金销售、代销金融产品、融资融券等中国证监会批准的其他业务。经过20余年发展,太平洋证券已成为中国第7家上市的证券公司,在证券行业具有一定的影响力。

二、上市历程和发行背景

太平洋证券的上市历程颇具传奇色彩。2004年1月6日,太平洋证券有限责任公司在云南昆明注册成立,注册资本6.65亿元,其设立的背景是为了化解原云南证券的风险。公司成立后发展迅速,2006年6月,经纪业务市场份额在云南省排名第一,成为云南省营业网点最多、A股、基金交易量市场份额最大的证券公司。

2007年4月10日,公司整体变更为太平洋证券股份有限公司,增资扩股至15.03亿元。同年12月28日,太平洋证券在上海证券交易所成功上市,成为证券行业第7家上市的证券公司。公司IPO发行4200万股,发行价格为8元/股。值得注意的是,太平洋证券上市首日即创下历史最高价49元,随后股价便开始了漫长的调整之路。

上市后,公司通过多次股权融资扩大资本规模:2014年4月23日,公司完成非公开发行7亿股,发行价格5.37元/股,募集资金37.59亿元;2016年1月28日,公司实施配股,实际发行10.14亿股,发行价格4.24元/股,募集资金42.99亿元;2016年9月,公司实施资本公积金转股,注册资本增至68.16亿元。

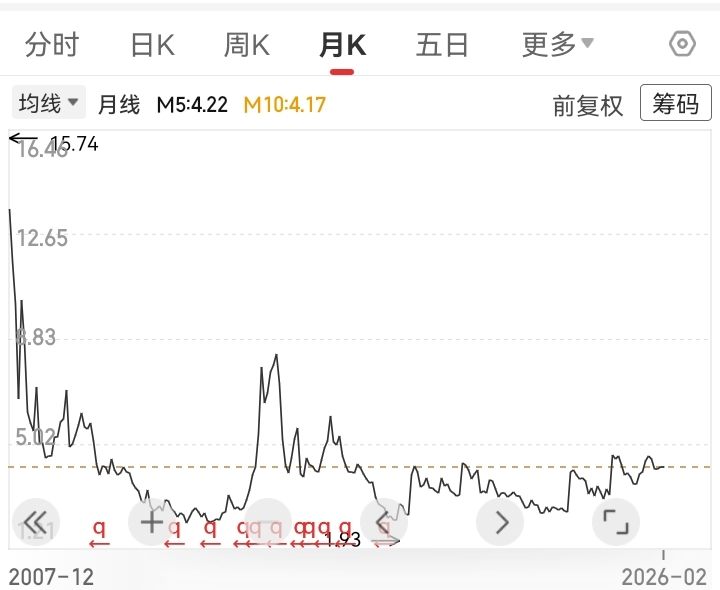

三、历史高低点分析

2007 年股价触及 15.73 元(历史高位)核心原因

2007 年是 A 股史诗级大牛市,叠加太平洋证券上市红利、业绩爆发、政策优惠、行业高景气,共同推高股价至阶段高点。

1.牛市与券商 行情共振2007 年上证指数全年大涨 97%、最高触及 6124 点,沪深 300 涨幅 467%,申万券商 Ⅱ 指数暴涨 1329%,券商作为 “牛市旗手” 直接受益,市场交投极度活跃、日均股基成交额从百亿级飙升至 3000 亿级,经纪、自营、投行全线放量。太平洋证券 2007 年 12 月 28 日上市,发行价 8 元,首日最高冲至 49 元,市场情绪与估值溢价同步拉满。

2.业绩与政策双重利好

业绩爆发:2007 年净利润 6.1 亿元,加权 ROE 达 39%,自营、经纪业务贡献核心利润,营收与盈利创上市初期峰值。

税收优惠:获云南地方政策支持,企业所得税按 16.5% 减半征收(标准税率 33%),直接增厚利润约 6366 万元,强化盈利预期。

3.上市与资本运作加持公司通过云大科技股改换股完成上市,叠加定向增发扩资(注册资本从 6.65 亿增至 13.98 亿),市场对其区域龙头与资本扩张预期强烈,上市初期流动性溢价与炒作情绪推升股价至 15.73 元阶段高位。

4.行业与宏观环境支撑2005-2007 年经济高增长、PMI 持续上行、流动性宽松,居民与机构资金加速入市,股权分置改革落地消除制度障碍,券商行业迎来政策与市场双重红利期。

2018 年股价跌至 1.93 元(历史低位)核心原因

2018 年 A 股熊市、公司业绩暴雷、风控失效、资产减值、监管降级、股权质押危机叠加,多重利空共振导致股价击穿历史低位。

1.A 股熊市与券业整体低迷2018 年去杠杆、贸易摩擦、流动性收紧,上证指数全年下跌 24.59%,市场成交量持续萎缩,券商经纪、自营、资管业务全面承压,行业估值与盈利双杀,中小券商跌幅远超行业均值。

2.业绩持续恶化,核心指标垫底

营收利润连降:2015-2017 年营收从 27 亿降至 13 亿,净利润从 11.3 亿骤降至 1.16 亿,2017 年净利同比下滑 82.59%,2018 年业绩进一步探底,多项业务收入排名上市券商倒数。

业务结构失衡:经纪佣金率持续下滑、投行 IPO 挂零、自营投资收益剧烈波动,转型滞后且缺乏核心竞争力。

3.巨额资产减值与诉讼风险爆发

大额计提:2018 年计提资产减值近 10 亿元,相当于 2017 年净利润的 7.9 倍,直接吞噬利润、大幅拉低净资产与估值。

诉讼缠身:2018 年涉诉金额超 20 亿元,其中股票质押回购纠纷本金 10.7 亿元,8 亿债权仅能回收约 4 亿,信用风险集中暴露,市场担忧资不抵债。

4.风控失效与监管处罚因净资本核算违规、风控预警滞后、人员配置不足,2018 年 5 月收到证监会警示函;同年券商分类评级从 A 级连降两级至 BB 级,业务展业、融资成本、客户信任受损。

5.股权质押与股东信心崩塌大股东嘉裕投资(原华信六合)质押比例高达 98.92%,叠加股价持续下跌引发平仓风险;公司多次募资补血仍难扭转颓势,市场信心瓦解,资金持续出逃推动股价跌至 1.93 元。

四、K线特征分析

日线 K 线

价格区间:4.10–4.33 元窄幅磨底,小阳小阴交替,振幅多在 1%–3%,波动收敛。

关键 K 线信号:

多次长下影锤头线(1 月 30 日、2 月 2 日),4.10–4.16 元有短期承接;

偶现长上影射击之星(1 月 14 日),4.60 元上方抛压明显。

均线与量能:5/10/20 日均线缠绕(4.18–4.25 元),60 日均线 4.27 元构成短期压力;日均换手 1.5%–3%,成交额 3–8 亿元,存量博弈;2 月 6 日换手 1.50%、成交额 4.31 亿元,主力净流出。

结论:短期无明确趋势,处于变盘临界,下破 4.10 则看空,放量突破 4.33 则转强。

周线 K 线

趋势结构:2025 年 Q4 至今处于下降通道收敛末端,4.0–4.4 元横盘整理,周线多缩量阴 K、小阳,超跌低位平台特征显著。

形态与支撑:周线密集下影,4.0 元为中期强支撑;周线红二兵、并排阳线出现,但量能未同步放大,反弹力度有限。

资金与均线:近周主力资金净流出,60 周均线走平,中期趋势仍偏震荡,需放量突破 4.4 元确认反弹。

结论:中期以低位震荡筑底为主,量能是反弹关键。

月线 K 线

大周期格局:近 5 年运行3.2–5.5 元大箱体,2025 年 9 月冲高 5.22 元后回落,2026 年以来收缩量中阴线,处于箱体下沿附近。

支撑与均线:月线长下影密集,3.3–3.5 元为历史强支撑;120/250 月均线走平,无单边趋势,呈现券商典型 “脉冲牛、震荡熊”。

量价特征:脉冲行情(如 2025 年 9 月)放量长阳、换手超 10%;常态缩量阴跌、地量十字星交替,等待政策 / 板块催化。

结论:长期箱体震荡,下沿支撑有效,突破 5.5 元才打开上行空间。

----------------------------

基本面研究

一、行业细分和行业地位

太平洋证券属于证券行业,是一家全国性综合类证券公司。在证券行业中,公司处于第三梯队(26-50名),属于中小规模券商。

行业地位分析:

1.综合实力排名:根据2024年上市券商营收数据,太平洋证券营业收入13.19亿元,在49家上市券商中排名第44位,仅高于华林证券(14.35亿元)和中原证券(16.90亿元)。2025年三季度,公司营业收入10.37亿元,在45家公司中仍排名第44位,远低于行业第一名中信证券的558.15亿元。

2.区域市场地位:作为云南省唯一的上市券商,太平洋证券在云南市场具有绝对优势地位。公司经纪业务在云南市场占有率长年排名第一,形成了难以复制的区域壁垒。

3.业务条线排名:在各项业务中,公司表现相对突出的是债券承销业务。2024年,公司债券承销金额排名第49位,较2023年上升17个名次,其中私募债承销金额同比增长130.12%。公司在云南债券承销市场排名第一,2024年为昆明市及云南其他地区发行公司债券总金额达96.34亿元。

4.行业评级:在2024年上市券商领军人物领导力TOP榜中,太平洋证券排名第20位,属于成长发展券商类别。这表明公司在行业内仍有较大的发展潜力,但与头部券商相比差距明显。

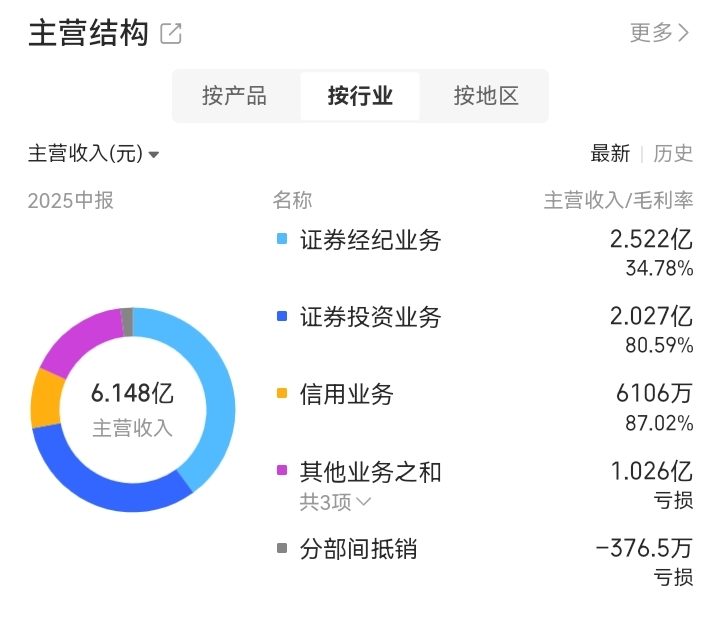

二、主营业务

太平洋证券的主营业务涵盖证券行业的主要领域,形成了"经纪为体、多元协同"的业务格局。

各业务板块详细分析:

1.证券经纪业务:作为公司的传统优势业务,经纪业务是公司的压舱石。2024年实现手续费净收入4.56亿元,同比增长18.29%,营业利润1.14亿元。截至2025年9月底,公司共设立了23家分公司、71家营业部,94家营业网点涵盖全国直辖市及除港澳台以外的所有省区,其中云南省内共有32家营业部。

2.证券投资业务:是公司最大的收入来源,2024年实现营业收入8.24亿元,占总营收的62.37%。其中权益类投资业务实现营业收入2,377.85万元,固定收益类投资业务实现营业收入32,834.02万元。投资收益的高低直接影响公司的整体业绩表现。

3.投资银行业务:近年来在保荐业务、并购重组及债券发行等领域取得稳步发展。2024年投行业务实现营业收入9,723.03万元,同比下降12.58%。公司投行团队近160人,保荐代表人30余名,2024年获得Wind"A股股权承销快速进步奖"和"A股再融资承销快速进步奖"。

4.资产管理业务:截至2025年9月底,公司资产管理规模合计138亿元,其中单一(定向)产品管理规模13亿元,集合产品管理规模103亿元,资产证券化管理规模22亿元。公司已形成包括固收纯债型、固收+、混合型、FOF等丰富的产品系列,培养出"金元宝系列""均盈优选FOF系列""稳健增强系列"等明星产品。

5.信用业务:包括融资融券业务和股票质押式回购业务。2024年信用业务实现营业收入10,758.88万元,占总营收的8.15%。截至2025年9月底,公司融出资金28.59亿元,较年初增长25.15%。

三、 核心竞争优势

区域优势突出:作为云南省唯一的上市券商,太平洋证券在云南市场具有的区域优势。公司在云南省拥有最密集的营业网点布局,与地方政府、国企及中小企业建立了深厚的合作关系。这种区域资源壁垒是公司最核心的竞争优势,也是其能够在激烈的市场竞争中生存下来的重要原因。

跨境业务布局领先:公司是国内首家在境外设立合资证券公司的券商。2013年,公司与老挝农业促进银行、老挝信息产业有限公司共同设立老-中证券有限公司。2025年4月25日,老-中证券在老挝证券交易所挂牌上市,公司持股35.10%,成为老挝市场第一家上市券商。这一独特的跨境业务布局,使公司能够受益于"一带一路"倡议和中老经济走廊建设。

全牌照经营优势:公司拥有完整的证券业务牌照,能够为客户提供一站式综合金融服务。从经纪、投行到资管,公司的全业务线体系能够满足不同客户的多样化需求,增强了客户粘性。

财务结构稳健:与行业平均水平相比,公司的资产负债率明显偏低。2025年三季度末,公司资产负债率仅为50.28%,远低于行业平均的65-68%。这种低负债结构一方面限制了公司的业务扩张能力,但另一方面也为公司提供了更大的财务弹性,在市场低迷时期具有更强的抗风险能力。

投研能力较强:公司研究院拥有近百人的研究团队,组建了20余个研究团队,研究领域涵盖TMT、策略、新能源、医药等优势行业。近年来,研究院研究及销售团队已获得包括水晶球、金牛奖等在内的60多项有影响力的外部奖项。

四、财务数据分析

2024年财务表现:

•营业收入:13.19亿元,同比下降3.74%

•归母净利润:2.20亿元,同比下降12.17%

•扣非归母净利润:2.15亿元,同比下降14.78%

•基本每股收益:0.032元,同比下降13.51%

•加权平均净资产收益率:2.29%,同比减少0.39个百分点

•经营活动现金流净额:21.45亿元,同比增长405.29%

2025年最新财务数据:

根据2025年三季报,公司经营状况明显改善:

•营业收入:10.37亿元,同比增长19.88%

•归母净利润:2.46亿元,同比大幅增长80.26%

•扣非净利润:2.43亿元,同比增长93.03%

•基本每股收益:0.036元,同比增长80%

•加权平均净资产收益率:2.50%,同比增加1.07个百分点

•总资产:200.02亿元,较年初增长8.58%

•归属于上市公司股东的所有者权益:99.44亿元,较年初增长2.53%

盈利能力分析:

1.销售净利率:2025年前三季度为23.69%,较上年同期的15.76%显著提升

2.净资产收益率(ROE):2025年前三季度为2.50%,虽有提升但仍低于行业平均水平

3.成本控制:2024年业务及管理费9.98亿元,同比仅增加2.11%,显示公司在成本控制方面取得一定成效

资产质量分析:

1.资产负债率:2025年三季度末为50.28%,处于行业较低水平

2.净资本:截至2025年9月底,公司净资本规模达80.30亿元

3.客户资产:代理买卖证券款从年初的71.09亿元增至85.14亿元,客户资产规模稳步提升

五、分红政策与股东回报

分红政策:根据公司《未来三年股东回报规划(2024年-2026年)》,公司采用现金、股票或者现金与股票相结合的方式分配股利,并优先采用现金分红的利润分配方式。在满足公司正常经营的资金需求并符合监管部门相关要求的情况下,如公司无重大投资计划或重大现金支出等事项发生,公司将分配现金红利,分配的现金红利总额与当年净利润之比不低于30%。

历史分红情况:

•2014年:10派0.15元

•2015年:10派0.5元

•2016年:10派0.8元

•2017年:10派0.3元

•2018年:10派0.1元(6816.32万元)

2024年度利润分配方案:鉴于截至2024年末公司可供分配的利润为负值(母公司未分配利润为-6.61亿元),不符合利润分配条件,公司2024年度拟不进行利润分配,也不进行公积金转增股本和其他方式的分配。

连续不分红情况:自2018年分红6816.32万元后,太平洋证券已连续6年未进行现金分红,这在上市券商中较为罕见。在2022年-2024年三个报告期内,仅天风证券和太平洋证券未分红。

-----------------------

股东结构和资金面

一、控股股东和实际控制人

太平洋证券的股权结构较为分散,不存在控股股东及实际控制人。这一特征在A股上市公司中较为少见,反映出公司特殊的股权演变历史。

第一大股东情况:

北京嘉裕投资有限公司为公司第一大股东,持股744,039,975股,占总股本的10.92%。但值得注意的是,该部分股权存在严重的权利受限情况:

•质押股份:580,810,000股(占其持股的78.06%)

•冻结股份:744,039,975股(100%被冻结)

•司法拍卖情况:该部分股权已全部被司法拍卖,由华创证券有限责任公司竞得

实际控制权争夺:

公司的实际控制权问题较为复杂。根据相关报道,太平洋证券上市的关键人物涂建,曾通过北京嘉裕投资长期隐控这家总部位于云南的券商。但随着北京嘉裕投资股权被司法拍卖,公司的实际控制权发生了实质性变更。华创证券竞得北京嘉裕投资持有的全部股权后,有望成为公司的实际控制人。华创证券立足贵州,若与深耕云南的太平洋证券合并,将打造西南地区的券商龙头。

二、十大股东结构分析

股权高度分散、第一大股东北京嘉裕独大但股份全冻结、高质押,机构以券商 ETF 与北向资金为主,整体控盘度低、筹码分散、博弈性强,是股价脉冲波动的重要结构原因。

结构特征与风险点

1. 股权格局:一独大、全分散

第一大股东锁定:北京嘉裕持股 10.92%,但全部股份被司法冻结、高比例质押,既无法主动增持也不能减持,长期 “只占坑、不发力”,公司治理与股价缺乏实控人牵引

无一致行动人:前十大无关联方或一致行动人,无有效控盘方,股价完全由市场资金与板块情绪驱动。

机构以被动资金为主:券商 ETF、宽基 ETF 占比高,趋势跟随型、波段操作,加剧脉冲式涨跌;北向资金为主动增量,但占比不足 3%,难以主导趋势。

2. 资金行为特征

被动资金同步进出:多只券商 ETF 同向加减仓,形成 “板块行情→集体加仓→脉冲拉升→行情退潮→集体减仓” 的正反馈,与 K 线 “脉冲式波动” 高度匹配。

北向资金边际定价:增仓阶段(如 2025Q3)往往对应阶段反弹,减仓则加速调整,是短期重要风向标。

产业资本持续退出:大连天盛等产业股东持续减持,形成中长期抛压,压制持续上行空间。

3. 关键风险与机会

风险:嘉裕股份冻结 / 质押风险未解除,实控权不稳定;股权分散易引发举牌博弈,但目前无明确意向方;被动资金集中撤离可能导致短期踩踏。

机会:低集中度 + 券商 ETF 密集配置,板块行情启动时弹性高;北向持续增配,外资定价权重提升;低位筹码分散,一旦放量易形成快速拉升。

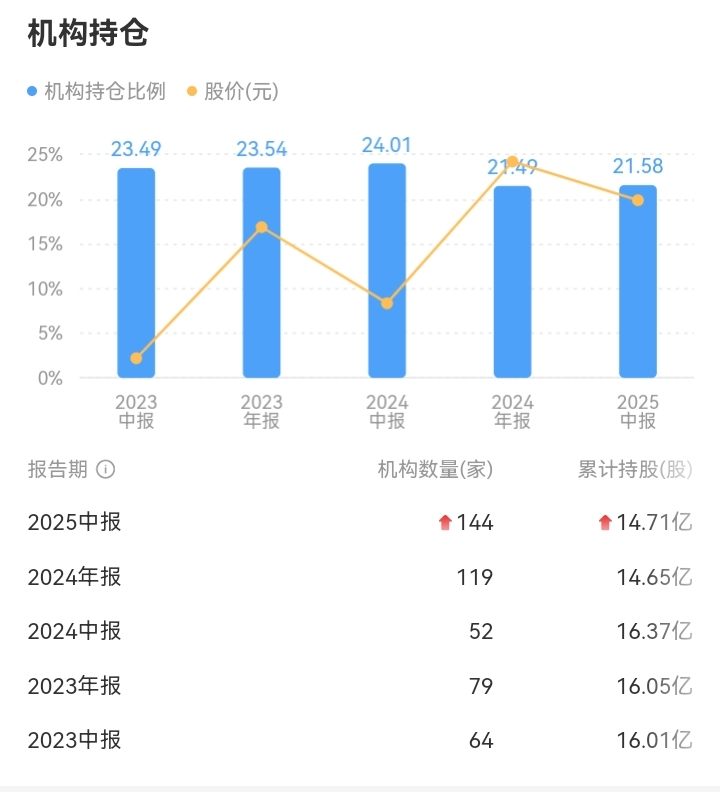

三、机构持仓变化

公募基金持仓变化:

根据2025年半年报数据,共有231家基金持有太平洋证券,其中新进基金227家,加仓基金4家。主要的券商ETF均有增持,包括:

•国泰中证全指证券公司ETF:增持70,983,132股(从105,127,322股增至176,110,454股)

•华宝中证全指证券公司ETF:增持33,215,058股(从81,448,082股增至114,663,140股)

•天弘中证全指证券公司ETF:新进29,614,800股

•南方中证全指证券公司ETF:增持1,200股(从24,963,796股增至24,964,996股)

北向资金持仓情况:

•截至2025年12月29日,北向资金持有4,735.65万股,占公司A股总股本的0.69%

•近5个交易日中,有4天获得增持,累计净增持2,042.58万股

•近20个交易日中,有10天被减持,累计净减持1,318.62万股

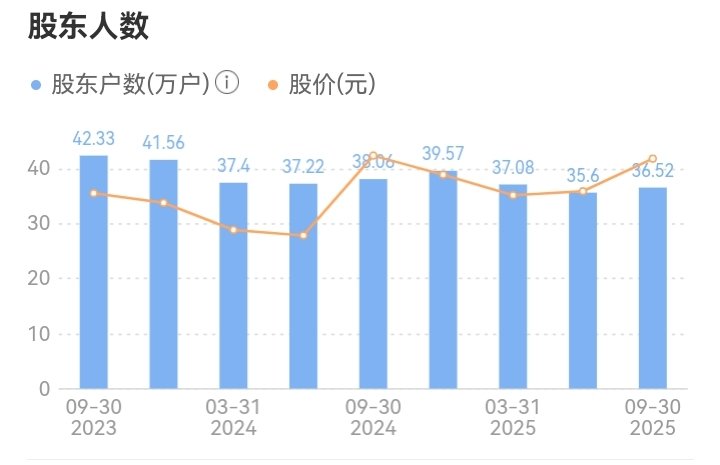

四、股东人数和筹码集中度

股东人数变化趋势:

•2025年3月31日:370,799户

•2025年6月30日:355,955户(减少14,844户,降幅4.00%)

•2025年9月30日:365,169户(增加9,214户,增幅2.59%)

筹码集中度分析:

1.人均持股:截至2025年9月30日,人均流通股18,666股,较上期减少2.52%

2.筹码分散度:股东户数从2025年6月的35.60万户增加到9月的36.52万户,显示筹码有所分散

3.集中度评价:整体而言,公司筹码集中度处于中等水平,既不高度集中,也不分散

与历史对比:

从历史数据看,公司股东户数在28.81万户至42.33万户之间波动。当前36.52万户的水平处于历史中等偏上位置,显示市场关注度一般。

----------------------

投资价值和风险提示

一、投资亮点

业绩拐点确立,增长势头强劲:2025年前三季度,公司营业收入10.37亿元,同比增长19.88%;归母净利润2.46亿元,同比大幅增长80.26%;扣非净利润2.43亿元,同比增长93.03%。特别是第三季度单季,归母净利润1.25亿元,同比增长83.89%,显示出强劲的增长动能。这主要得益于经纪业务和证券投资业务收入的增加,标志着公司业绩已经出现明显拐点。

区域优势明显,跨境布局独特:作为云南省唯一的上市券商,公司在云南市场的龙头地位不可撼动,经纪业务市场份额长年排名第一。更重要的是,公司通过参股老挝证券交易所上市的老-中证券(持股35.10%),成为国内券商"走出去"的先行者。这一独特的跨境业务布局,使公司能够充分受益于"一带一路"倡议和中国-东盟经济一体化进程。

财务结构稳健,经营风险可控:公司资产负债率仅为50.28%,远低于行业平均水平65-68%。这种低负债结构虽然限制了公司的盈利弹性,但在市场波动加剧的环境下,为公司提供了更强的抗风险能力和更大的财务弹性。2025年前三季度,公司经营活动现金流净额达4.01亿元,财务状况良好。

估值处于历史低位,安全边际较高:截至2026年2月6日,公司股价4.20元,总市值286.29亿元。从估值角度看,公司市盈率(TTM)为86.91倍,虽然估值不低,但考虑到公司2025年业绩大幅增长,动态估值已明显下降。更重要的是,当前股价仅为历史最高价49元的8.57%,处于历史底部区域,安全边际较高。

股东结构优化预期:随着北京嘉裕投资股权被华创证券竞得,公司有望迎来新的实际控制人。华创证券立足贵州,与太平洋证券在云南的布局形成互补,若成功整合,将打造西南地区的券商龙头。新的股东背景有望为公司带来新的发展机遇。

二、 投资风险

业绩波动风险:公司业绩高度依赖证券投资业务,2024年该业务收入占比高达62.37%。证券投资收益受市场波动影响大,在市场下跌时可能对公司业绩造成重大冲击。此外,经纪业务收入也与市场交易量密切相关,市场低迷时收入会明显下降。

股权结构不稳定风险:虽然华创证券已竞得北京嘉裕投资的全部股权,但股权变更的最终完成仍需时间。在此期间,公司的经营决策可能受到影响。此外,公司股权高度分散,前十大股东合计持股仅21.34%,存在被恶意收购的风险。

行业竞争加剧风险:证券行业竞争日趋激烈,头部券商凭借资本、技术、人才优势不断扩张。公司作为中小券商,在资本实力、创新能力、人才储备等方面均处于劣势。特别是在财富管理转型、金融科技应用等领域,与头部券商的差距可能进一步拉大。

连续多年不分红风险:公司已连续6年未进行现金分红,2024年度因可供分配利润为负再次不分红。对于重视现金回报的投资者而言,这是一个重要的不利因素。虽然公司承诺未来三年现金分红比例不低于30%,但前提是公司盈利且有可供分配利润。

监管政策风险:证券行业是强监管行业,监管政策的变化对公司经营影响巨大。例如,佣金率持续下降、IPO发行节奏调整、融资融券业务监管趋严等,都可能对公司业务造成不利影响。

----------------------

投资建议

短线

当前股价处于低位震荡整理阶段,多空力量相对平衡,尚未形成明确趋势,适合以轻仓、快进快出的思路参与。操作上以企稳低吸为主,不追高、不重仓。等待盘面出现明显承接信号、成交量温和放大、板块情绪回暖时再介入。上涨过程中若遇到前期压力区域、放量滞涨或出现上攻乏力信号,应及时分批止盈,锁定收益。若股价跌破短期关键支撑、形态走坏、资金持续流出,则果断止损离场,避免小亏拖成大亏。整体思路:只做反弹、不做趋势、严格纪律、不恋战。

中线

中期走势仍以震荡筑底为主,需要等待持续放量、均线系统走好、周线结构企稳才能确认转强。适合采用分批低吸、逐步建仓的方式,不一次性满仓,降低波动风险。中期上涨空间主要依赖券商板块整体行情、市场交投活跃度以及政策利好催化。若中期趋势形成、量价配合健康,则可耐心持有,等待阶段性反弹目标实现后逐步减仓。若中期支撑被有效跌破、趋势重新走弱,应及时降低仓位或离场,避免陷入长期被动调整。整体思路:顺势布局、分批建仓、放量持有、破位减仓。

长线

长期来看,该股属于典型的券商周期股,走势高度依赖市场大环境与板块轮动,缺乏独立长牛驱动。长期策略以低位区域打底仓、箱体区间高抛低吸为主,不适合长期死拿不动。长线核心逻辑是:在市场低迷、股价处于历史相对低位时配置,在行情过热、股价进入高位区间时减持。长期风险主要来自股权结构分散、缺乏强主力控盘、业绩弹性依赖市场成交量,因此不宜单一重仓。只有当大周期拐点明确、长期箱体上沿被有效突破后,才可以提高长期持有权重,否则以滚动操作、控制仓位为主。整体思路:周期配置、低位布局、箱体滚动、不重仓死守。

-------------------------

总结

太平洋证券作为云南省唯一的上市券商,在经历了上市初期的辉煌和随后十余年的低迷后,正迎来新的发展机遇。公司在云南市场的优势地位、独特的跨境业务布局、稳健的财务结构以及业绩拐点的确立,都为其长期发展奠定了基础。

从投资角度看,公司当前股价处于历史底部区域,安全边际较高。虽然存在业绩波动、股权变更、竞争加剧等风险,但随着新股东入主和业绩改善,公司有望迎来估值修复行情。建议投资者根据自身风险偏好,在合适的价位逐步建仓,分享公司转型升级带来的投资机会。

个人观点,仅供参考。股市有风险,投资需谨慎。